家や土地の相続財産の評価額は、購入したときの価格とは関係がありません。

どのようにしてこれらが評価されているのか評価方法を確認してみましょう。

家や土地の評価方法

相続財産の評価額は原則として”相続開始時”の「時価」で評価されます。

| 財産の種類 | 評価方法 |

| 建物 | ①貸家:固定資産税評価額×(1.0 – 借地権割合) ②その他:固定資産税評価額×1.0 |

| 土地 | ①市街地(宅地):路線価方式(路線価×土地面積) ②郊外地(農地、山林):倍率方式(固定資産税評価額×倍率) |

※固定資産税評価額は3年に1度改定されます。

土地の評価算出方法

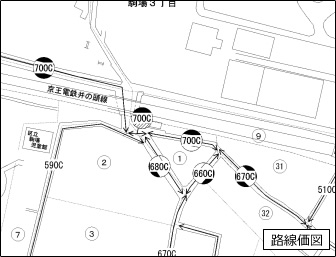

路線価方式

路線価の”路線”とは「道路」を意味しています。

この路線に面する宅地の1㎡あたりの評価額が国税庁によって1,000円単位で定められています。

この路線価に対して土地の面積をかけて土地の価格を算出します。

毎年7月に国税庁が公表する路線価図により最新の路線価を確認することが出来ます。

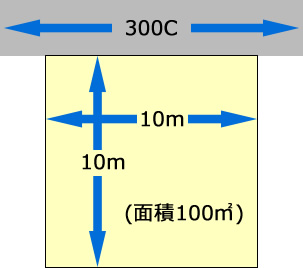

下記のような路線価の土地の場合の計算式を見てみましょう

路線価にある「300C」の「300」の部分が1000円単位での路線価を表しています。

つまりこの場合の1㎡あたりの路線価は「300×1000=30万円」となります。

なので「路線価:30万円 × 土地面積:100㎡ = 評価額:3,000万円」となるので、この場合の土地の評価額は「3,000万円」となります。

また路線価「300C」の「C」のアルファベット部分は「借地権割合」を表しています。

この場合の借地権割合は「70%」となります。

| 記号 | A | B | C | D | E | F | G |

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

倍率方式

郊外地などのように路線価が定められていない地域の場合に「倍率方式」で評価を行います。

【固定資産税評価額】×【倍率】=【評価額】

土地の固定資産税評価額に一定の倍率をかけて計算を行います。

倍率については、国税庁が定める評価倍率表で確認することが出来ます。

土地の評価額を下げることで節税対策

建物の評価額は固定資産税の評価額になるため高額になりにくいですが、土地の方は条件によっては評価額が高くなってしまうため税額負担が大きくなる場合があります。

評価額が大きくなる例として、角地などで二路線以上に接している土地の場合には評価額が高くなりやすいです。

逆に評価額を下がる条件として、土地の形状がいびつであったり、間口が狭いなど条件の悪い土地の場合には評価額を下げることも可能です。

土地の評価額を下げて節税をする場合には、土地評価に詳しい税理士などに相談すると良いでしょう。

投稿者プロフィール

- 運営責任者

-

相続税相談のゼイソの運営をする中の人です。知らずに損をしてしまうことが無いように相続税に関して知っておくべき知識をわかりやすく紹介していきます。

お問合せはこちら

最新の投稿

手続き・書類2019.09.30故人の銀行預金口座が分からない場合の調べ方

手続き・書類2019.09.30故人の銀行預金口座が分からない場合の調べ方 相続税額2019.09.27相続税っていくらかかる?相続税額の計算方法について

相続税額2019.09.27相続税っていくらかかる?相続税額の計算方法について 相続財産(遺産)2019.09.11家・土地の評価方法は? 路線価方式と倍率方式について

相続財産(遺産)2019.09.11家・土地の評価方法は? 路線価方式と倍率方式について 税制・法改正2019.09.11【2019年】40年ぶりの民法改正 相続税関係で変わる7つのポイントまとめ

税制・法改正2019.09.11【2019年】40年ぶりの民法改正 相続税関係で変わる7つのポイントまとめ